Inleiding

Het Besluit begroting en verantwoording (BBV) bepaalt dat we een paragraaf weerstandsvermogen en risicobeheersing opnemen in de begroting. In artikel 11 lid van het BBV staan de bepalingen hierover genoemd.

De paragraaf weerstandsvermogen geeft aan hoe robuust de begroting is. Door aandacht te hebben voor het weerstandsvermogen willen we zoveel mogelijk voorkomen dat substantiële risico's dwingen tot extra bezuinigingen en/of noodzaken tot een bijstelling van de uitvoering van de programma's. Door het voeren van risicomanagement willen we ervoor zorgen dat indien risico’s optreden ze zo weinig mogelijk nadelig effect hebben op de uitvoering van het bestaande beleid en onze voorzieningen. Naast het in kaart brengen en beheersen van risico’s en sturen hierop is het stimuleren en vergroten van risicobewustzijn in de organisatie een van de belangrijkste subdoelstellingen de komende jaren.

De nieuwe nota Risicomanagement en weerstandsvermogen staat dan ook met name in het teken van het borgen van een verbeterd risicomanagementproces. In juni 2022 bespraken we in de auditcommissie de concept nota en dit proces. We spraken af dat we de nota doorschuiven naar 2023 en in het eerste kwartaal ter vaststelling aan u aanbieden. Bij het opstellen van de begroting 2023 gaan we eerst werken volgens dit proces en in november 2022 evalueren.

Beleid(skader)

Het gemeentelijke beleid is vastgelegd in de nota Risicomanagement en weerstandsvermogen 2017. In deze paragraaf gaan we vast uit van de bepalingen uit de nieuwe concept nota. Deze wijken niet veel af. De opzet van de paragraaf blijft gelijk, namelijk:

- Een toelichting op het doorlopen proces;

- Het weerstandsvermogen (beschikbare en benodigd);

- De risico-inventarisatie: belangrijkste niet-financiële (strategische) en financiële risico’s;

- Een oordeel over het weerstandsvermogen (weerstandsratio);

Ontwikkelingen

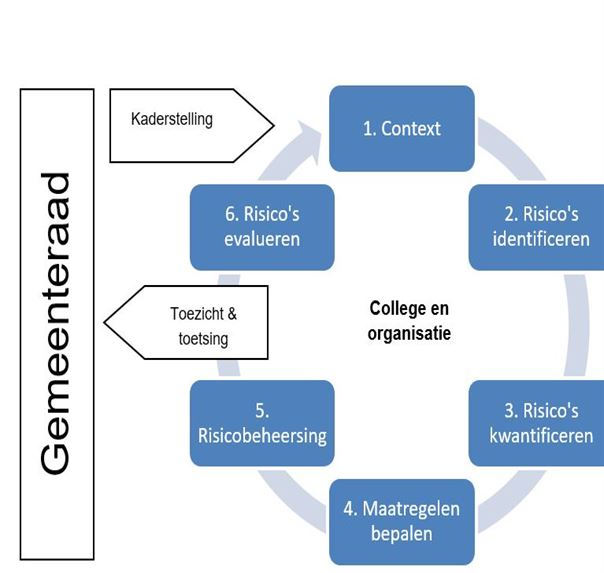

Toelichting doorlopen proces

Risicomanagement is een cyclisch proces dat we tweemaal per jaar doorlopen. Bij het opstellen van de begroting en bij de jaarstukken. We doorlopen de stappen om risico’s in beeld te brengen en leggen dit vast in een risicoregister. We maken hierbij keuzes hoe we met geconstateerde risico’s omgaan. In de bestuursrapportages rapporteren we alleen over de voortgang van het weerstandsratio als daartoe aanleiding voor is.

Met dit proces willen we het risicobewustzijn in de organisatie breed stimuleren en doorlopend beheren (in beeld brengen/ houden van) en beheersen (borgen in vast proces) van alle typen risico’s.